- Отрасли

- Решения

- Клиенты и проекты

- Платформы

- О компании

- Услуги

/Статьи и публикации/Взыскание в период кризиса

/Статьи и публикации/Взыскание в период кризиса

Взыскание в период кризиса

Публикации

«ПрограмБанк»: Операционная модель — скальпель, а не топор XBRL-CSV 2.0: время выбирать — новая система банкам с лицензией ПУРЦБ Аллокации без «черных ящиков»: как сделать управленческий учет прозрачным и управляемым |

Александр Матвеев: «Взыскание в период кризиса»

20 Октября 2020

| Анализируя любой кризис, кредиторам естественно сравнивать его с прошедшими кризисами и определять: как себя вести, как получить деньги с должника в новой реальности?.. ...Любой кризис введет к росту просрочки. Но в кризис 2020 года заемщики принципиально меняют свое поведение, и старые методы взыскания перестают работать. Как получить деньги с должника в новой реальности?.. Александр Матвеев |

К сожалению, это невозможно для кризиса 2020 года, или коронакризиса. Потому что по сравнению, например, с 2008 годом коронакризис гораздо глубже. Кризис 2008 года был финансовым и в меньшей степени экономическим.

Экономику потрясло, но поведение физических лиц принципиально не изменилось. Не случайно этот кризис называют «убийца экономики». Поэтому надеяться, что за 3 квартала, как в 2008 году, уровень просрочки вернется к докризисным показателям, не приходится.

Что же делать?

Итак, каковы основные аспекты кризиса 2020 года?

- Технологический аспект. Кризис 2020 года начался с технологического, то есть, с остановки производства. При этом уже после снятия карантина бизнесы продолжают схлопываться. Это связано с двумя факторами. Во-первых, разрыв технологических цепочек (бизнесы не переживают гибель своих клиентов или партнеров). Во-вторых, бизнесу была предоставлена отсрочка по налогам. А когда она закончится, не все смогут заплатить налоги за период, когда не было доходов. Это приведет к новой волне закрытия компаний и, соответственно, второй волне безработицы.

- В результате падения цены на нефть проблемы появились и у бюджетов всех уровней. Поэтому от текущего коронакризиса страдают и бюджетники (в отличие от того же кризиса 2008 года).

- Неопределенность валютного курса. Денежные средства наших заемщиков могут уйти не в погашение долгов, а в создание валютной подушки. Население может также придерживать денежные средства для возможных расходов на медицину

- В целом у людей мало денег, и, что гораздо важнее, негативные ожидания. Нассим Талеб говорит «На человека воздействует не то, что он имеет или чего он не имеет. А то, что он боится потерять». Люди попадают в состояние «мне нечего терять» и возможности Soft Collection значительно уменьшаются.

В отличие от предыдущих кризов, в кризисе 2020 года есть и юридические аспекты:

1. В первую очередь, это закон 106-ФЗ, который предусматривает приостановку платежей по кредиту на срок до шести месяцев по инициативе заемщика в случае снижения его доходов более чем на 30%.

2. Судебный карантин. Суды сначала ушли на карантин, а потом оказались заваленными делами. В условиях очереди судебных дел, самым эффективным является «медиативное соглашение». Кредитор привлекает медиатора к переговорам, заключает медиативное соглашение о реструктуризации долга с заемщиком, а затем получает нотариальное заверение данного медиативного соглашения.

Все эти сложности происходят на фоне падения кредитования, а, значит падения доходов банка.

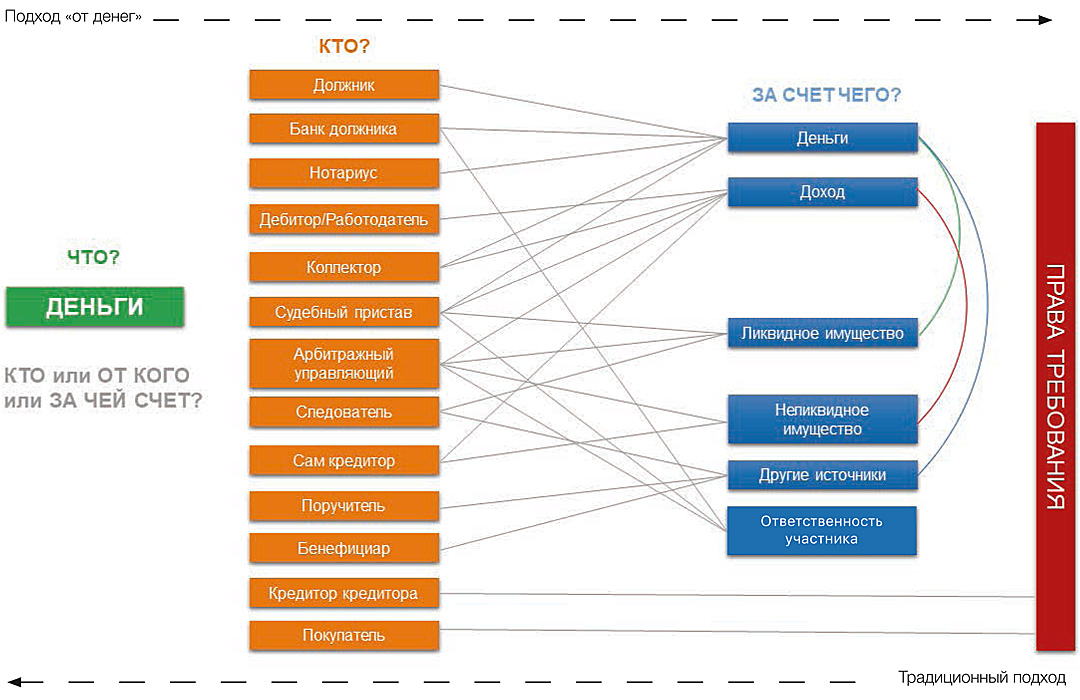

Меняем логику взыскания: отталкиваемся не от прав, а от денег.

схема 1. Меняем логику взыскания: отталкиваемся не от прав, а от денег

Главное, надо менять логику взыскания

В стабильной ситуации мы воспринимаем взыскание как реализацию наших прав требования и отталкиваемся от них. Но какой смысл в том, чтобы соблюсти процедуру, получить судебное решение, пойти в ССП и получить акт о невозможности взыскания (или банкротство должника со списанием долга)? Поэтому мы меняем подход и отталкиваемся от денег. Точнее, от того, с кого мы эти деньги можем получить. Это может быть должник, это может быть банк должника, это может быть получение через нотариуса.

Это может быть работодатель должника, коллекторская компания, судебный пристав или бенефициар. Это может быть поручитель, залогодатель или просто родственники должника, которые погасят долг за него. Мы можем получить деньги в рамках банкротства, уголовного преследования или реализации имущества заемщика. После того, как мы поняли «у кого», мы решаем вопрос «в каком виде».

То есть, смотрим, в какой форме мы можем получить эти деньги: или собственно деньгами, или за счет будущего дохода, или за счет имущества.

Вопрос юридического оформления лишь третий по важности после «у кого» и «в каком виде». За исключением одного момента. Этот момент — реструктуризация, или кредитные каникулы. О ней мы расскажем в конце статьи.

Главный выбор

Главный выбор кредитор совершает при появлении просрочки. Это выбор между «синицей в руках» и «журавлем в небе». При этом принимать решение надо срочно: положение заемщика будет только хуже, и каждый потерянный день уменьшает нашу вероятность получить деньги (см. таблицу 1. Две стратегии работы с заемщиком).

Информация и информационные технологии

Итак, нам надо сделать правильный выбор.

А на основании какой информации мы должны его делать, если просрочка только что появилась? Естественно, собирать информацию заранее.

Что же нам поможет для принятия решения (и для реализации выбранной стратегии потом):

- Актуальные контакты заемщика.

- Актуальные контакты лиц, которые могут заплатить долг (созаемщики, поручители, залогодатели, родственники заемщика).

- Информация о кредитах в других банках и качестве их погашения.

- Данные о работодателе заемщика и его финансовом состоянии.

- Данные о прошлом опыте взаимодействия с заемщиком (другие продукты в нашем банке, опыт погашения кредитов, предыдущий опыт погашения просроченной задолженности).

- Данные о задолженности по коммунальным платежам, налоговой задолженности, задолженности по алиментам.

- Данные о судебных делах или исполнительном производстве по неисполнению других обязательств.

Тут мы непосредственно подходим к тому, как информационная система позволяет нам взыскивать.

таблица 1. Две стратегии работы с заемщиком

Идея | «Синица в руках» | «Журавль в небе» |

Решение | Принудительное взыскание | Добровольная реструктуризация |

Что делаем | LegalCollection (судебная процедура) | Hard Collection, переговоры |

Какие цели ставим | Получить сейчас хоть что-то | Получить больше в будущем |

Дополнительные цели | «Наказать должника» | Сотрудничество с должником в будущем, сохранение клиента |

ИТ-решение может:

- Автоматически загружать и обновлять без участия человека данные из внешних систем (ФССП, ПФР, fedresurs.ru, ФНС, Контур-Фокус, Кронос-информ, БКИ и т.д.).

- Автоматически закачивать информацию из внутренних учетных систем кредитора.

- Накапливать и структурировать ту информацию, которая возникает в процессе взыскания.

Другие факторы и принципы успеха

Что еще можно посоветовать для большей эффективности взыскания:

- Не воздействовать на заемщика, а взаимодействовать с ним. Воздействие приводит к противодействию, а если человек теряет основной доход, то мало чем можно на него воздействовать. Поэтому давление на этапе Soft Collection с угрозами судебного преследования значит меньше. Тут уже надо либо переходить к Legal Collection и взыскивать что получится, либо договариваться с заемщиком и совместно искать варианты возврата долга.

- Контролировать процесс. Любой процесс требует контроля и перепринятия решений на каждом этапе. Если мы выбрали реструктуризацию, это не значит, что мы расслабились и ожидаем платежа. Нет! Мы внимательно отслеживаем, выполняет ли заемщик те договоренности, которые мы с ним достигли и, если договоренности им нарушаются, то мы переходим к принудительному взысканию.

- Распараллеливать процессы. Например, мы одновременно ведем переговоры о реструктуризации с заемщиком (где он доказывает нам, что сможет вернуть деньги позже) и в то же время оцениваем варианты получения «части денег прямо сейчас». Или юристы готовят документы в суд, а специалисты по оценке недвижимости параллельно анализируют, стоимость от реализации имущества заемщика.

- Минимизация «человеческого фактора». Коронакризис глобален, ваши сотрудники тоже находятся под его давлением. Мы предусматриваем больше вариантов взаимодействия с заемщиком, более индивидуальный подход. Но это несет и большие риски манипулирования со стороны заемщика. Система взыскания должна ориентироваться на объективные показатели заемщика, а не на эмоции сотрудника, который с ним взаимодействует.

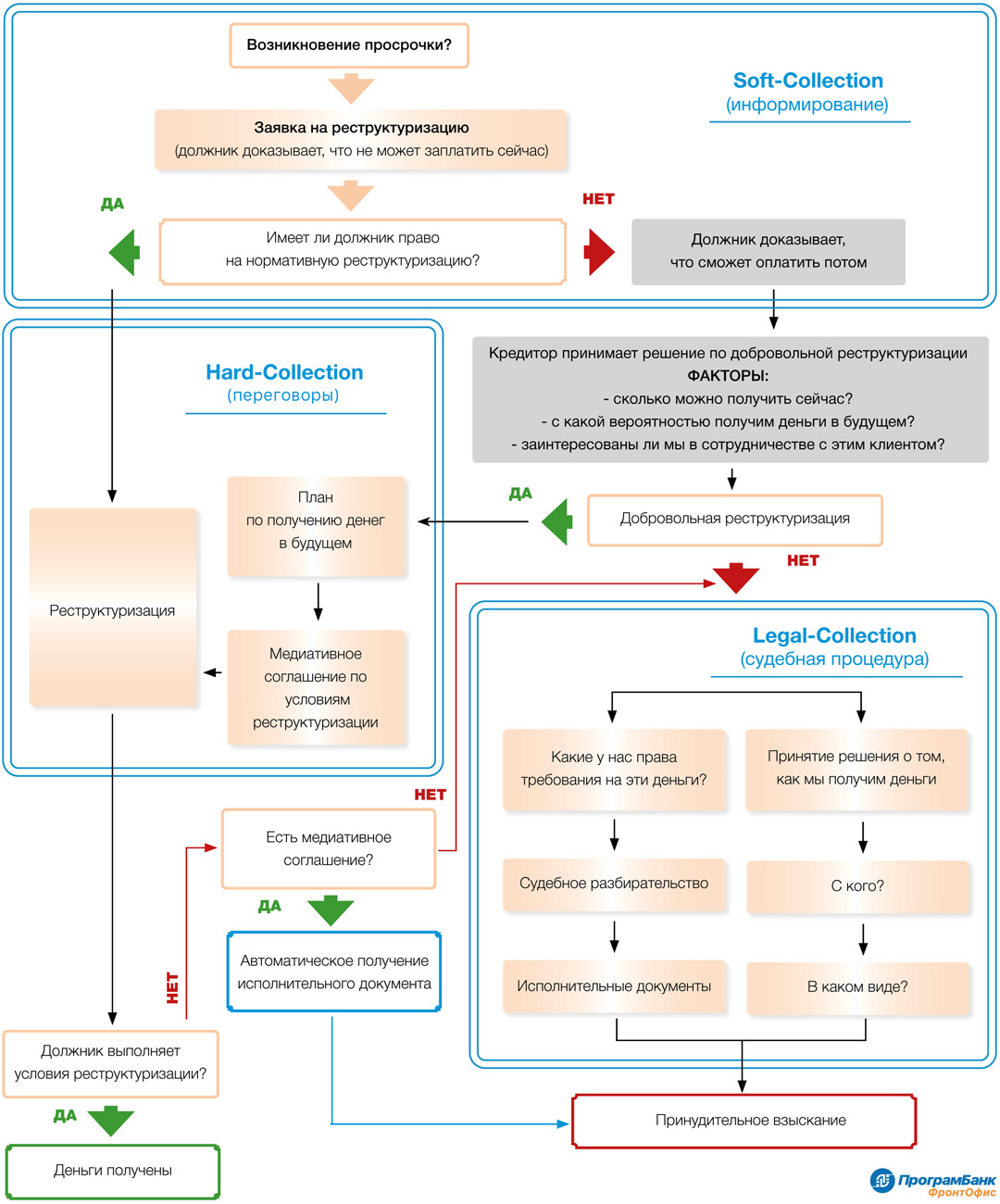

Давайте попробуем обобщить то, что полезно сделать на различных этапах взыскания, а также требования к информационной системе, которые позволят успешно реализовать взыскание на разных этапах (см. таблицу 2. Возможности софта на разных этапах взыскания).

таблица 2. Возможности софта на разных этапах взыскания

Этап взыскания | Что полезно делать на этом этапе | Чем помогает софт |

| Сбор и анализ информации | Иметь полные и актуальные данные о заемщике, кредите, связанных лицах, имуществе и т.д. Именно полнота и наличие этой информации на момент начала просрочки определяют успех взыскания. | Актуализация информации в автоматическом режиме из внешних и внутренних информационных систем, а также накопление ее по мере взаимодействия с заемщиком. Интеграция с системами доставки СМС-сообщений, системами телефонии и другими каналами взаимодействия с клиентами. |

| Pre-Collection | Напомнить о необходимости погашения до наступления даты платежа, чтобы минимизировать стадию информирования. Это лучше делать в автоматическом режиме, так как просрочки еще нет, и звонок, помимо его стоимости, будет негативно воспринят заемщиком. | Автоматические системы взаимодействия с клиентом по всем каналам. |

| Стадия информирования (Soft- Collection) | Продолжительность стадии информирования должна быть минимальна. Кредитор оперативно анализирует накопленную информацию, реакцию заемщика на информирование и принимает решение по вопросу «синица в руках или журавль в небе». Помимо анализа существующей информации и принятия решения, на этом этапе стоит выполнить те действия, которые было некорректно и/или невыгодно проводить до момента появления задолженности. Например, обзвонить родственников должника, его работодателя, проверить ситуации с недвижимостью должника или иными активами. | Анализ накопленной к тому моменту информации. Предложение бизнес-процесса на основании накопленной информации в соответствии с политикой банка. |

| Стадия переговоров (Hard-collection) | Рассмотреть с заемщиком альтернативные варианты взыскания денег. В случае решения о реструктуризации заключить медиативное соглашение о реструктуризации. В соглашении по возможности предусмотреть переход к принудительному взысканию в случае просрочки по итогам судебного разбирательства. | Большой спектр различных бизнес-процессов. В идеале их должно быть столько же, сколько и путей получения денег. |

| При реструктуризации | Несмотря на отсрочку, осуществлять контроль критичных событий (например, начала процесса банкротства). После окончания срока отсрочки — контроль погашения займа. Он должен быть более плотным, чем до момента возникновения просрочки. В случае нарушения договоренностей со стороны заемщика — немедленный переход к судебному взысканию или непосредственно к исполнительному производству. | Выявление «узких/проблемных мест» с автоматическим подключением руководства к процессу. |

| Legal-collection | Максимальное ускорение процесса. Использование «электронного правосудия». Распараллеливание процессов. | Судебное взыскание должно быть частью общего бизнес-процесса сбора задолженности, в котором используется ранее накопленный массив информации. Распараллеливание процессов в ИТ-решении. |

| Принудительное взыскание | На момент начала принудительного взыскания у нас уже должна быть информация обо всех источниках средств, на которые можно обратить принудительное взыскание. В рамках взаимодействия со службой судебных приставов мы должны максимально фиксировать все проблемы, чтобы при необходимости можно было жаловаться вверх по инстанциям и заставлять сотрудников Службы выполнять свои обязанности. | Принудительное взыскание должно быть общей частью процесса взыскания, которое использует ранее накопленную информацию. В рамках принудительного взыскания ведется протокол всех взаимодействий с ССП. |

Нормативная и добровольная реструктуризации

Говоря о реструктуризации, необходимо принципиально различать две вещи — нормативную и добровольную реструктуризации. Нормативная — это отсрочка, которую заемщик имеет право требовать по 160-ФЗ. Добровольная — когда кредитор не обязан реструктурировать долг, но решает, что это для него выгодно.

Разница заключается в «бремени доказывания», то есть, что должен доказать заемщик.

- Для нормативной реструктуризации заемщику достаточно доказать, что он не может погашать задолженность сейчас. Фактически, что его доход снизился не менее, чем на 30%. А вот обосновывать, что он сможет погасить долг позже, заемщик не обязан.

- А если речь идет о добровольной реструктуризации мы должны оценивать вероятность получения долга в будущем, его проблемы нас волнуют в меньшей степени.

Тут нам надо быть очень осторожными. Если мы ошибемся и не дадим реструктуризацию, на которую человек имеет право, то он подаст жалобу в ЦБ, в прокуратуру и в любом случае дело в суде выиграет. По факту, добровольная реструктуризация встречается чаще обязательной.

Этим летом объем ссуд, по которым давались отсрочки в рамках государственных «кредитных каникул», в 7-8 раз ниже тех, где банки давали отсрочки по своей инициативе. Исключение — микрозаймы. Там сумма достаточно мала, и судебная процедура позволяет взыскивать 70% микрокредитов.

Нормативная и добровольная реструктуризация в общем процессе взыскания выглядят примерно таким образом (см. схему 2. Нормативная и добровольная реструктуризация в бизнес-процессе взыскания).

схема 2. Нормативная и добровольная реструктуризации в бизнес-процессе взыскания

Подведем итоги

Взыскивая в кризис, мы не можем больше опираться на прошлый опыт, на «проверенные временем» схемы, на готовые процедуры, к которым мы привыкли. Мы должны иметь широкий спектр различных «маршрутов» для получения наших денег — от кого, в каком виде и каким способом.

Дальше мы должны продумать, каким образом выбрать тот или иной маршрут, от каких параметров займа и заемщика зависит этот выбор. Решая эту задачу, мы увидим, какой информации нам не хватает, и где ее можно получить.

И, наконец, мы обеспечим каждый шаг взимания долга системой контролей и корректировок — в зависимости от поведения заемщика, рыночной ситуации, новых законодательных требований и даже ошибок наших собственных сотрудников.

Все это будет описано не только на уровне методик и должностных инструкций, это будет реализовано в нашем программном обеспечении — в бизнес-процессах и проверках, интеграции с источниками информации и автоматической коммуникации с клиентами, средствах оповещения руководства и инструментах принятия решения.

И новый уровень проблем и задач станет для нас не катастрофой, а новой бизнес-задачей и точкой роста на высококонкурентном финансовом рынке.

| Источник публикации: Вестник ПБ, октябрь 2020 редактор Анна Чернобыльская | Поделиться: |

Новости

Для подготовки своих студентов Университет «Синергия» внедрил решение «ПрограмБанк.АБС» Семинар: Когда Excel уже не справляется: сквозной контроль расходов от бюджета до оплаты «ПрограмБанк.АБС» поддерживает изменения по НДС и валютной отчетности |

| 1989-2026 © ПрограмБанк тел.: +7(495) 651-84-84 info@programbank.ru |

Мы в соцсетях: |

|

|

|

Карта сайта |

| Политика по обработке персональных данных | |||||